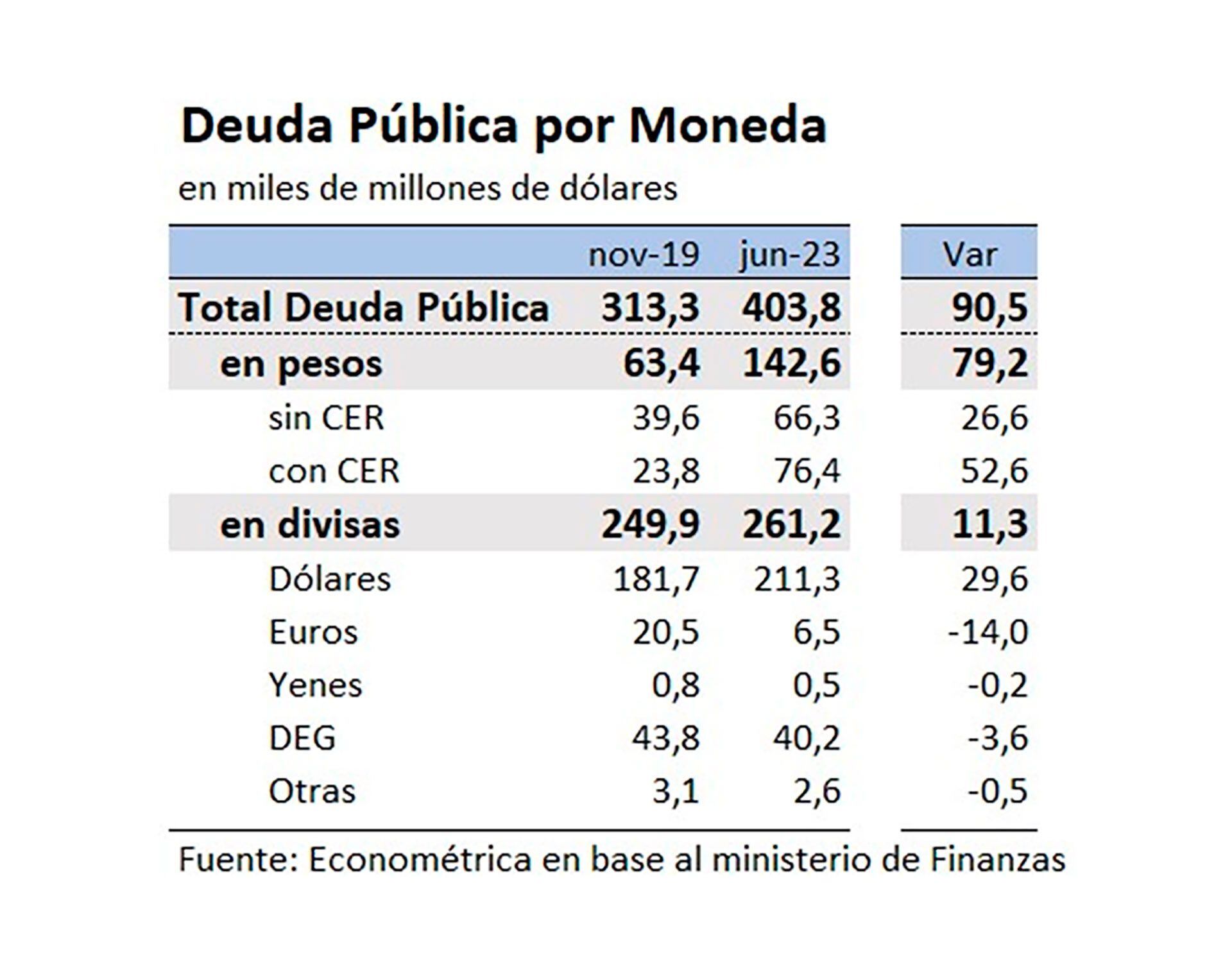

El Ministerio de Economía realizará este jueves la primera licitación de deuda en pesos tras las medidas que tomó para encarecer un grupo de importaciones que las desligó del tipo de cambio oficial en el marco de las negociaciones con el Fondo Monetario Internacional, y de las tensiones cambiarias de los primeros días de esta semana. En ese marco, la Secretaría de Finanzas buscará cubrir unos $620.000 millones de vencimientos con distintos bonos, entre ellos, uno vinculado al dólar oficial.

En la primera operación de deuda en pesos de julio, el Palacio de Hacienda había conseguido hacerse de $120.000 millones netos tras una colocación de bonos que redondeó poco más de $740.000 millones. La primera mitad del año le dio como financiamiento neto, es decir, al descontar los vencimientos, al Tesoro a través de la venta de letras y bonos en pesos superior a los 2 billones de pesos.

El llamado a licitación que publicó la secretaría que encabeza Eduardo Setti este miércoles al mediodía incluye un menú de títulos similar a los de las últimas operaciones ante el mercado doméstico. Habrá, entre ellos, letras de cortísimo plazo dirigido a Fondos Comunes de Inversión, bonos a tasa fija, títulos indexados a la suba de precios y otros que ofrecerán cobertura cambiaria.

La primera mitad del año le dio como financiamiento neto, es decir, al descontar los vencimientos, al Tesoro a través de la venta de letras y bonos en pesos superior a los 2 billones de pesos

Una pregunta que había quedado flotando en el mercado tras la implementación de medidas que encarecieron el valor del dólar oficial para acceder a una serie de importaciones -por la vía de una alícuota tributaria- es qué peso seguía teniendo como referencia el precio de la divisa administrada por el Banco Central en términos de cobertura cambiaria. Los bonos dollar linked, que se compran y el Tesoro luego las paga en pesos, siguen el ritmo de la devaluación del oficial.

Para Pedro Siaba Serrate, jefe de Research & Strategy en Portfolio Personal Inversiones (PPI) “este impuesto afectó a las estrategias dollar linked de corto plazo porque los importadores que tienen los pesos para cubrir el pago en dólares oficiales, las estrategias no corresponden con este nuevo impuesto, por lo cual se deteriora o deja de ser eficiente esta estrategia”, comentó ante Infobae.

De todas formas, consideró, “sigue estando el exceso de pesos y hay que estar cubierto”, contra una eventual devaluación en el futuro. “Los inversores no se van a deshacer de los dollar linked, sí puede haber un ajuste de precios. Las estrategias de titulos soberanos y del Rofex se van a ver afectados, más el corto que el largo, porque la expectativa del mercado es que este ‘Frankestein’ no se refleje en una próxima administración. Las estrategias más cortas van a estar más afectadas pero las más largas, si Argentina va hacia una unificación cambiaria, no van a percibir esa diferencia entre cobertura y el impuesto”, mencionó Siaba Serrate. “Había que ofrecer dollar linked, resulta lógico. Van a salir quizás a tasas más altas y va a haber demanda porque hay muchos jugadores que tienen que seguir demandando cobertura cambiaria y son bonos que vencen en 2024″, concluyó.

De acuerdo a cálculo de PPI, en esta última semana del año se vencen $638.000 millones, de los cuales la mayor parte está en manos de tenedores del sector privado

Para Francisco Mattig, portfolio manager de Consultatio, también cree que quienes están cubiertos a 2024, el cambio normativo no debería hacer rever su estrategia. “El escenario para abril 2024 no debería haber cambiado”, dijo a este medio, en referencia al mes en que se vence el bono atados al dólar oficial que se reabrirá este jueves. Además, apuntó, “está la elección en el medio”, lo que podría implicar que este tipo de medidas más urgentes no continuarán.

También aseguró Mattig que los precios de los títulos dollar linked ya habían mostrado en el mercado secundario las secuelas de rumores de que el Ministerio de Economía tomaría medidas en el frente cambiario en el marco de las negociaciones con el FMI. “Algo ajustaron ya, un dollar linked rendía -9% y ya rinde un poco arriba de -7%”, concluyó.

Otro experimentado hombre de mercado aseguró, consultado sobre la conviencia o no de cubrirse con un bono que sigue al dólar oficial que “todavía no está terminado el cuento”. “De corto plazo han devaluado de forma impositiva y no moviendo el tipo de cambio pero quizás en unos meses tienen que devaluar, entonces si uno tiene un bono dollar linked, estás cubierto. Quizás de acá a dos meses no te conviene pero a un año sí”, consideró.

Con todo, la licitación de las Letras incluirá instrumentos para fondos comunes de inversión (nuevas Lelites) con vencimiento al 23 de agosto. A diferencia de otros tenedores de deuda en pesos, los FCI no ingresaron a los sucesivos canjes de bonos por tener necesidades de liquidez mucho más altos que otro tipo de inversores institucionales.

El llamado a licitación que publicó la secretaría que encabeza Eduardo Setti este miércoles al mediodía incluye un menú con bonos que ofrecerán cobertura cambiaria

En el caso de las opciones para el programa Creadores de Mercado se procederá a la reapertura de Ledes (Letras a descuento), con vencimiento el 31 de octubre y adicionalmente también se propone la reapertura de otra Letra ajustadas por CER (Lecer) con fecha de finalización para el 23 de noviembre.

Por afuera del Programa de Creadores de Mercado se licitarán dos bonos del Tesoro atados al tipo de cambio oficial por un monto equivalente a USD 200 millones cada uno. Uno vencerá el 30 de abril de 2024 y, otro, el 30 de septiembre del año próximo. También habrá bonos indexados a la inflación.

Uno de ellos será un bono que pagará 1,55% adicional sobre la suba de precios y que tendrá como fecha de finalización a fines de julio de 2024, y otro premiará con una tasa adicional de 4,25% sobre la inflación al 14 de febrero de 2025.

Seguir leyendo:

Dólar e inflación: el tipo de cambio oficial pierde relevancia como variable para fijar los precios

Importaciones más caras: entre la molestia empresarial y las dudas por los alcances de la normativa

Hacer Comentario