El Banco Central extendió su racha compradora en el mercado de cambios a diez ruedas consecutivas con la llegada del nuevo gobierno de Javier Milei, una tendencia que se hizo evidente luego de la devaluación del 13 de diciembre. Con un dólar mayorista asentado en los 800 pesos, la entidad que preside Santiago Bausili consiguió captar un promedio de casi USD 200 millones por día, más de la mitad del volumen ofertado.

En un comunicado, el BCRA explicó que “el sinceramiento en el valor del tipo de cambio introduce un factor nuevo e importante: el incentivo a la producción y a la exportación y un desincentivo a continuar incrementando artificialmente las importaciones. Una mejora genuina de la balanza comercial será un motor imprescindible en el proceso de recuperación del nivel de reservas internacionales líquidas del BCRA”.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Así las cosas, el Central acumuló compras en la plaza mayorista por unos USD 1.930 millones en diez ruedas operativas, con una fuerte corrección del tipo de cambio oficial de 118,3%, a la zona de los 800 pesos, la racha compradora más abundante desde diciembre 2022, durante la segunda edición del dólar “soja”. Es de prever que una vez que las importaciones vuelvan a acceder al MULC, el ritmo de compras oficiales desacelerará.

La otra cara, menos favorable, de la firme racha compradora del BCRA viene del lado de la emisión monetaria, un punto sensible dado que el presidente Milei fue enfático durante la campaña en manifestar su rechazo a la emisión de pesos, pues esta expansión constante de dinero fue el motor de la inflación que ahora lastra la economía y se acerca al 200% anual.

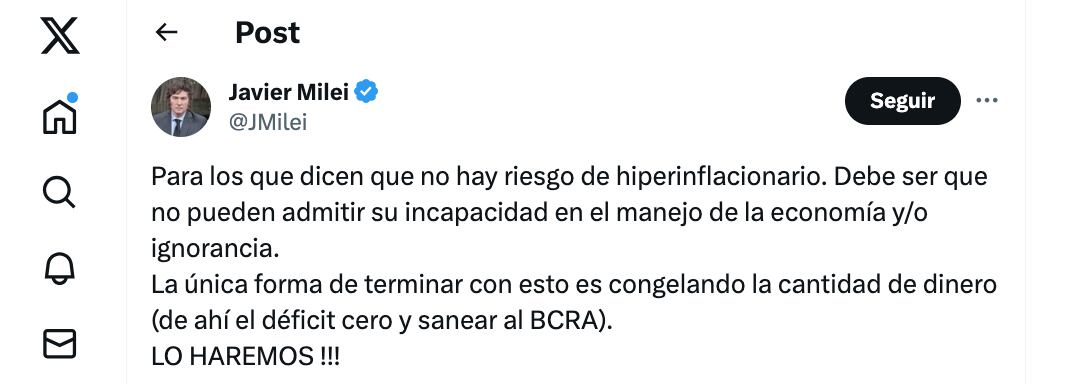

El Presidente señaló el viernes a través de su cuenta en la red social “X”: “Para los que dicen que no hay riesgo de hiperinflacionario. Debe ser que no pueden admitir su incapacidad en el manejo de la economía y/o ignorancia. La única forma de terminar con esto es congelando la cantidad de dinero -de ahí el déficit cero y sanear al BCRA-. Lo haremos!!!”

A partir del 11 de diciembre las compras oficiales de divisas en el mercado demandaron 1,5 billón de pesos ($1.533.461 millones), un 17,2% de la base monetaria, que ronda 8,9 billones de pesos. Además de la emisión necesaria para recomprar reservas, otra contraindicación de esta intervención oficial en el mercado de cambios es que desplazó a la demanda privada con el objetivo de acaparar reservas líquidas.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“Estos montos sugieren que las importaciones continúan sin normalizarse, sólo proveyéndose divisas a las SIRA aprobadas por el gobierno anterior con vencimiento en estas fechas. Recordamos que, dada la flamante comunicación del BCRA sobre comercio exterior, el nuevo flujo de importaciones comenzará a canalizarse por el MULC, en mayor medida, a partir del 15 de enero de 2024 -30 días a partir de la publicación de la norma, aunque algunos bienes suntuarios volverán acceder al MULC en 180 días-”, explicaron los analistas de Portfolio Personal Inversiones.

En cuanto a las reservas internacionales del Banco Central, el stock bruto cerró el viernes en USD 22.579 millones, con una mejora de USD 1.333 millones desde que Milei llegó al Gobierno -con Santiago Bausili como presidente del BCRA-. No obstante, en el transcurso de 2023 los activos internacionales arrastran una baja de 22.019 millones o 49,4 por ciento.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“El Banco Central está obligado a recopilar reservas. Hay una pauta para el deslizamiento del tipo de cambio después de la devaluación fuerte que llevó al dólar a $800, se dice que se va a ajustar al 2% mensual, pero en realidad se va a poder mantener ese 2% siempre y cuando el BCRA siga acumulando reservas. La política cambiaria no puede ser ancla del todo porque está condicionada a acumular reservas. Con el dólar a $800, sin moverlo demasiado, y siguen acumulando reservas por varias semanas, ahí puede jugar un rol importante para estabilizar”, expresó Jorge Vasconcelos, economista Jefe del IERAL de la Fundación Mediterránea.

Los riesgos de la renovada estrategia del Banco Central

“Las tasas de interés reales se volvieron muy negativas en un contexto de fuerte aceleración inflacionaria por el sinceramiento de precios reprimidos, lo que podría inducir a una caída adicional de la demanda de dinero y, por ende, resultar en una espiralización inflacionaria. En otras palabras, la inflación podría ser mucho más alta que la que devendría meramente por la suba del sinfín de precios regulados y por las devaluaciones del dólar”, puntualizaron desde Portfolio Personal.

“Hasta acá tenemos que decir que los ajustes van a seguir, por lo menos en el tipo de cambio. Es que el sólo pensar en la inflación que se viene, si no hay -que no va a haber- una menor presión impositiva, así como el tipo de cambio real mejoró fuertemente para los exportadores, se va a reducir de manera muy importante hacia abril… Hasta nos animaríamos a decir que se volvería al punto de partida si el plan económico no tiene un service. Desacelerar la inflación es clave y ahí, como venimos diciendo, habría que subir fuerte la tasa de interés aprovechando que las empresas no tienen, en líneas generales, problemas de stock”, evaluó Walter Morales, presidente y estratega de Wise Capital.

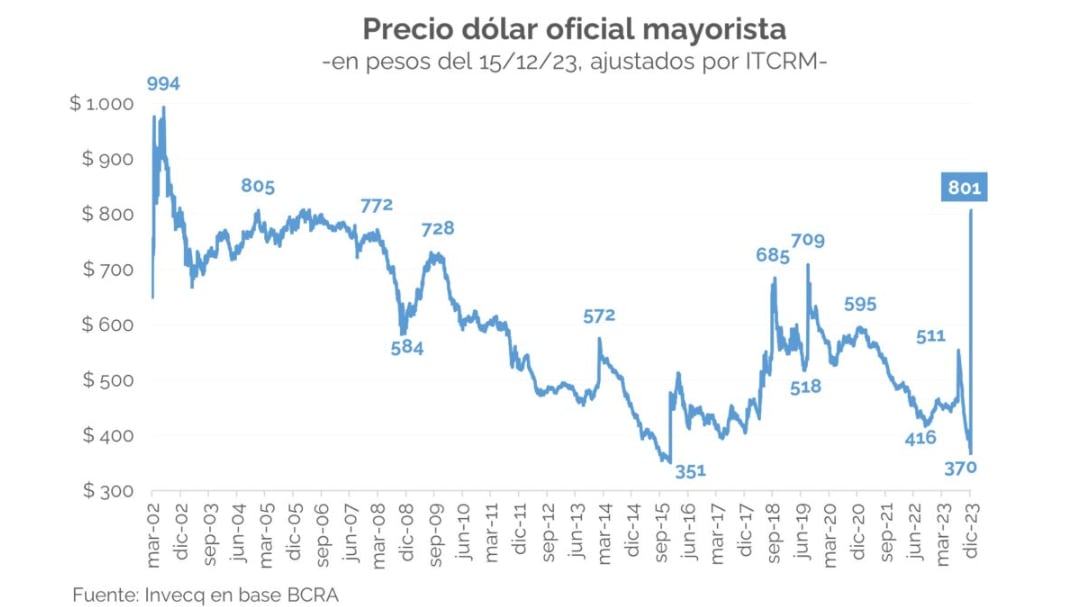

“Se ajustó el tipo de cambio oficial mayorista a $800 (+119%). A partir de ahora, subirá a un ritmo de 2% mensual (aunque no queda claro por cuánto tiempo ni si dicha tasa podrá modificarse en el futuro). Asimismo, no se unificó el mercado de cambios -algo esperado-, pero tampoco se llevó adelante un desdoblamiento formal. De esta manera, sigue habiendo varias cotizaciones”, describió un reporte de Invecq Consultora Económica.

Añadió que “el salto devaluatorio fue mayor al esperado, y dejó al tipo de cambio oficial en un nivel históricamente alto -ver gráfico-. Ahora bien, dado el ritmo del crawling-peg anunciado y la inflación proyectada para diciembre-febrero (20%-25% mensual), rápidamente podría atrasarse y volver a valores de finales del mandato Fernández. Por ello, cabe esperar un ulterior ajuste más adelante; aunque, en este caso, debería ser en el marco de un plan de estabilización -lo anunciado hasta el momento dista de serlo-; si no, podría repetirse lo sucedido y darse inicio a una espiralización de precios-salarios-dólar con final incierto”.

Hacer Comentario