(JUAN IGNACIO RONCORONI/)

La inflación fue, sin dudas, un enorme fracaso del gobierno de Alberto Fernández, que acumula desde su inicio más de 800% de aumento del Índice de Precios al Consumidor (IPC) que elabora el Indec.

Las cifras oficiales marcan, por caso, que en 47 meses (desde diciembre de 2019 incluido hasta octubre de este año) los precios “núcleo” aumentaron 866% y los “regulados” 512%, los bienes subieron en promedio 902% y los servicios 627 por ciento.

La gestión a punto de terminar agravó una tendencia que, en rigor, lleva más de 15 años y –según destacaron recientemente Pablo Gerchunoff y Martín Rapetti– se inició entre 2006 y 2007, cuando el comportamiento macroeconómico de la Argentina se apartó del de sus principales vecinos de la región, que mantuvieron baja inflación, déficit fiscales controlados o financiados a tasas de interés bajas y sin excesos monetarios, bancos centrales ordenados y reservas internacionales en línea con el tamaño de sus economías y de sus requerimientos externos.

En 47 meses del actual gobierno, los precios de los bienes subieron en promedio 902% y los precios de los servicios 627 por ciento

El siguiente gráfico muestra la brutal divergencia entre la tasa de inflación que en los últimos 10 años acumuló la Argentina con las que, en igual período, anotaron Brasil, Chile, Paraguay y Uruguay.

La enormidad de la inflación local obligaría, para diferenciar las de los otros países entre sí, a representar los datos en escala logarítmica, que muestra ritmos, no niveles, y se usa cuando el arco temporal es de varias décadas. Como sea, el gráfico muestra la absoluta excepcionalidad de la inflación argentina.

Otra característica, que el actual gobierno exacerbó, hasta colocar al país en riesgo de hiperinflación, es que el ritmo de suba de los precios aumentó con cada nueva administración, resultado de subestimar el problema, sus efectos y la percepción de la población. Esa subestimación se manifestó de diversas formas: falseamiento de las cifras del Indec, declaraciones triunfalistas, búsqueda de culpables, “guerras” perdidas y pronósticos fallidos.

Así, por caso, puede verse abajo como del 63% de inflación en 54 meses de gobierno de Néstor Kirchner se pasó a 122% y 172%, respectivamente en los dos de Cristina Fernández de Kirchner (CFK) a 296% en el de Mauricio Macri, y al empinamiento actual.

Bastará una inflación del 12,9% mensual en noviembre para que en los 20 años y medio transcurridos entre la asunción de Néstor Kirchner y la del próximo presidente, la inflación argentina supere 40.000 por ciento.

La carrera de Alberto

Suponiendo una inflación del 10% este mes, el actual mandado presidencial terminará con una inflación acumulada del 904 por ciento. Un resultado o indefinición electoral que exacerbe la incertidumbre y lleve la inflación de este mes a cerca del 20% haría que la actual gestión roce o supere el 1.000% en 48 meses.

Bastará una inflación del 12,9% mensual en noviembre para que en 20 años y medio, transcurridos desde la asunción de Néstor Kirchner, acumule 40.000 por ciento

El ministro de Economía y candidato presidencial del oficialismo, Sergio Massa, no escapó de la regla e incluso la agravó. En 15 meses acumuló una inflación del 193% en el nivel general y del 208% en el rubro Alimentos y Bebidas. Desde su estreno como “súper-ministro”, el precio de los bienes “regulados” aumentó 66%, pero la inflación “núcleo” fue del 197 por ciento.

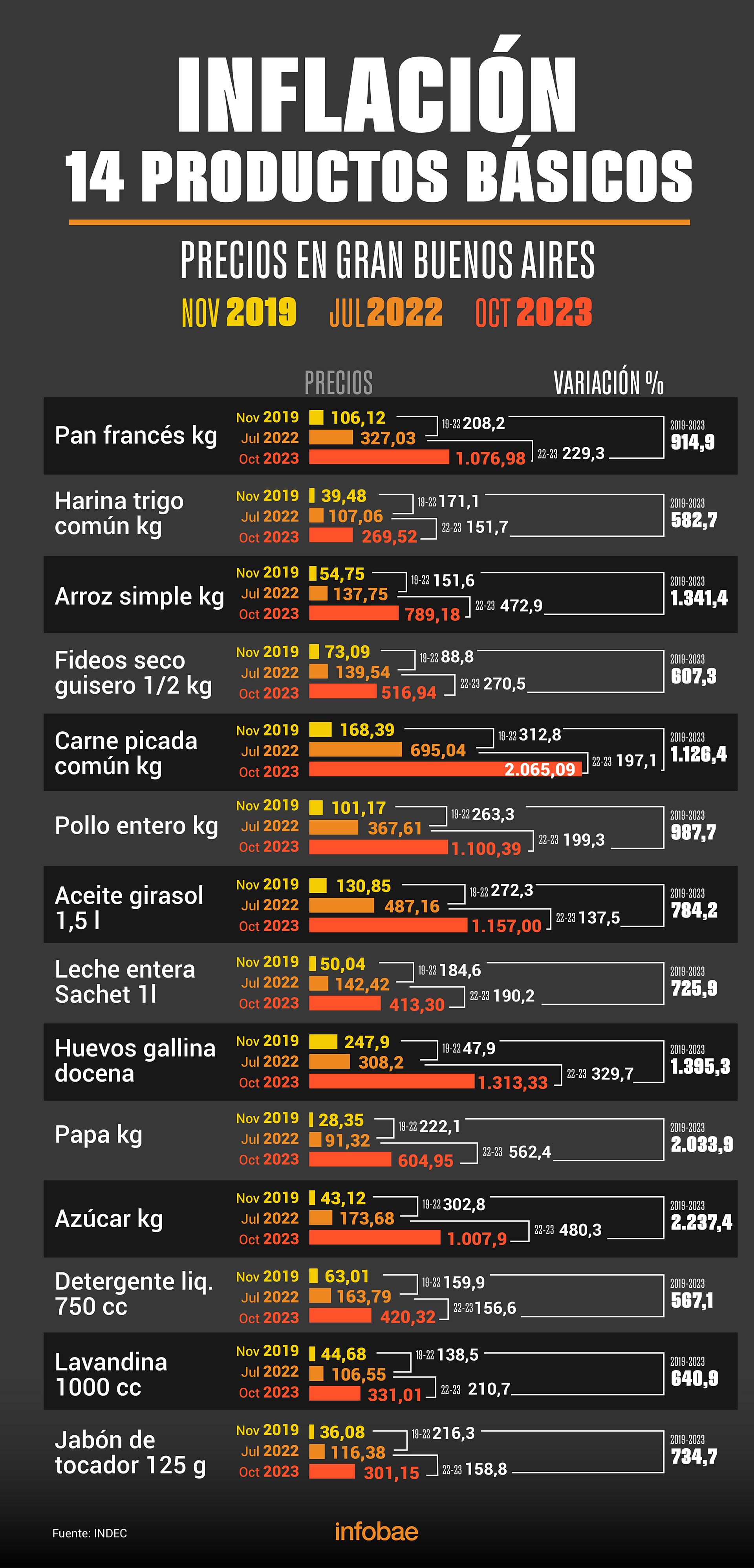

El cuadro de abajo muestra además los precios promedio de 14 productos de la canasta básica de consumo informados por el Indec. De los valores promedio de noviembre de 2019 se observa que había 10 productos cuyo precio se expresaba en 2 dígitos y 4 (el kilo de pan francés, el de carne picada común, el de pollo y la botella de 1,5 litros de aceite de girasol) en 3 dígitos. En octubre, había 8 que se expresan en 3 dígitos y 6 en 4 dígitos. Otro reflejo del salto de escala.

Cuánto aumentaron los productos básicos

En 47 meses, siempre a estar de las cifras oficiales, el kilo de azúcar aumentó más de 2.237%, el de papa 2.034%, el precio de la docena de huevos subió 1.395%, el del arroz 1.341% y el kilo de la carne picada común 1.126 por ciento.

Por debajo del 1.000% se ubicaron las alzas del precio del kilo de pollo (988%) y del kilo de pan (915%). El precio que menos aumentó fue el del detergente, “apenas” 567 por ciento.

Descomponiendo los aumentos en dos etapas, puede verse que el kilo de pan francés, cuyo precio promedio en noviembre de 2019 el Indec consignaba en $106, había subido a $327 en julio de 2022, antesala de la gestión massista, y el mes pasado a $1.077; esto es, aumentó poco más del 208% bajo la gestión Guzmán-Batakis y más de 229% bajo la actual, acumulando así una suba de 915% en 47 meses.

De hecho, 8 de los 14 productos básicos aumentaron más durante los 15 meses de la actual gestión económica que durante los 32 previos y en todos los casos el ritmo mensual se acentuó fuertemente.

Condicionante monetario

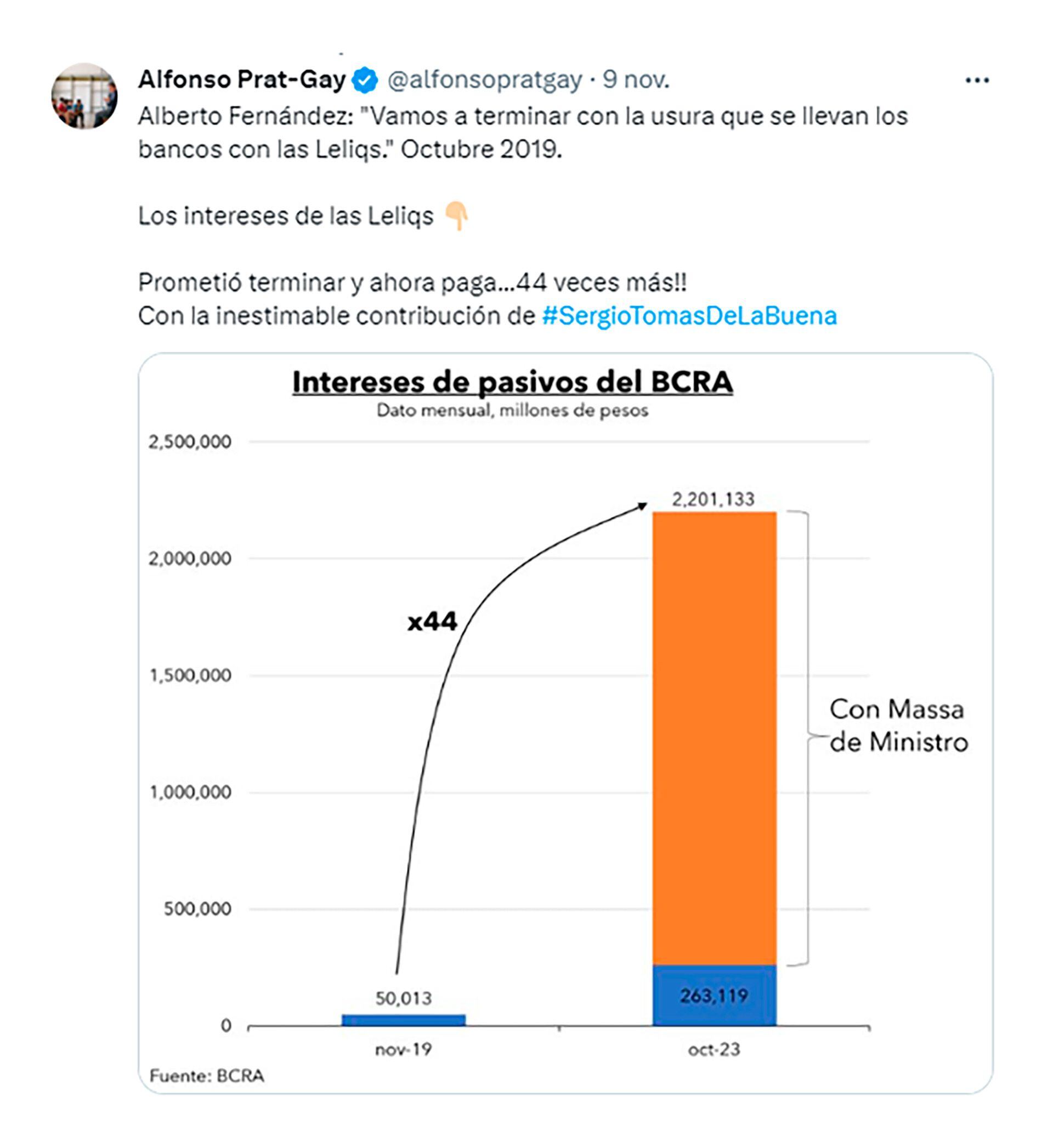

En los últimos 15 meses, además, los “pasivos remunerados” del Banco Central, en Leliq, Pases y otros “instrumentos de regulación monetaria” con los cuales la entidad busca evitar que el tsunami de emisión directa e indirecta para al fisco, ante una “demanda” de dinero en vías de extinción, presione más aún sobre el dólar y los precios de los bienes, aumentó 226% (esto es, se más que triplicó).

Alfonso Prat Gay, exministro de Economía del gobierno de Mauricio Macri y expresidente del BCRA a caballo de las gestiones de Eduardo Duhalde y Néstor Kirchner, precisó además que esa deuda, hoy superior a los $22 billones (millones de millones) generaba $50.000 millones de intereses mensuales en noviembre de 2019, saltó a $263.000 millones mensuales al asumir Massa como ministro y a más de $2,2 billones mensuales actualmente.

Esa variable monetaria imprime inercia al proceso inflacionario y es uno de los grandes condicionantes de cualquier intento estabilizador.

Adicionalmente, el gobierno que asuma el próximo 10 de diciembre lo hará con una deuda pública de USD 420.000 millones (dato a fin de octubre informado por la Secretaría de Finanzas) y un BCRA que además de una deuda de casi USD 60.000 millones al tipo de cambio oficial tiene reservas negativas de entre 11.000 y 15.000 millones de dólares (dependiendo de lo que desembolse o no el FMI) y provee a cuenta-gotas divisas para la importación, lo que hizo que la deuda comercial del país orille los USD 55.000 millones y llevó, por caso, a que Paraguay y Bolivia suspendan la exportación de bananas a la Argentina por falta de pago.

¿Cuál fue la principal causa del fracaso inflacionario del actual gobierno? Y dado el cuadro actual, ¿cuál es el principal desafío del próximo para estabilizar la economía y cuál el rango más probable de inflación en 2024?

Tasa jactanciosa

Según Ricardo Delgado, presidente de Analytica Consultora, la principal razón del desbarranque inflacionario fue que no hubo un plan. “Hubo incluso jactancia de no tenerlo; un presidente todavía en funciones se jactó públicamente de no tener un plan”, recordó el economista a Infobae.

El resultado, explicó Delgado, es que la inflación se duplicó año a año. “La emisión durante la pandemia aceleró (a posteriori) la inflación heredada de Macri, pero la causa de fondo es no haber tomado en serio el problema, creer que la inflación se corrige con aumentos salariales, paritarias, ajustes de ingresos, bonos a jubilados. Gran parte del fracaso de este gobierno está ahí”, subrayó.

En adelante, prosiguió el economista, el principal desafío es contar con un programa de estabilización y crecimiento cuyo foco debe ser que los argentinos dejen de huir de la moneda argentina.

“La dolarización no es el camino, pero tampoco esta política de parche tras parche dará resultado”, dijo Delgado a este medio. “La estabilización de la demanda de pesos va a venir si hay señales muy claras sobre cuán rápido se llega al equilibrio y si es posible al superávit fiscal, para absorber de manera genuina los pesos excedentes. Eso permitirá ir bajando las tasas de interés y así sostener una demanda de pesos que hoy está en mínimos históricos”.

La dolarización no es el camino, pero tampoco esta política de parche tras parche dará resultado (Delgado)

Según el economista, es muy difícil predecir la inflación 2024 mientras no haya un plan que -supone- debería conocerse antes de fin de año. En cualquier caso, resaltó, “aun haciendo las cosas bien, va a ser muy difícil tener una tasa de inflación inferior a la de este año, porque la primera parte de 2024 vas a tener que hacer ajustes de precios relativos, sobre todo de tarifas y tipo de cambio, con algún desdoblamiento o mecanismo de ese tipo, para ordenar los precios relativos, hasta tener los dólares necesarios para poder fortalecer reservas y empezar a tener un Banco Central que pueda actuar como disuasor de la dolarización y permita aumentar la demanda de pesos”.

Emisión permanente

Para María Castiglioni Cotter, socia de C&T Asesores Económicos, la principal causa de la inflación fue el déficit fiscal, financiado con emisión monetaria. “No hay manera de bajar la inflación con un esquema de emisión permanente, en que el BCRA interviene indirecta o indirectamente, sea para financiar al fisco o para, por caso, sostener el precio de los bonos del Tesoro. De última, se trata de financiar un déficit fiscal que, en 2023, estará muy por sobre la meta comprometida con el FMI.

Es un fracaso inflacionario incluso mayor al aparente, dijo la economista, porque hay una “inflación reprimida” muy grande: congelamiento de tarifas durante buena parte del tiempo, precios regulados, reajustes contenidos (salud, educación), esquemas como “precios justos” en alimentos y, además, tipo de cambio atrasado.

“También hay inflación reprimida también por la absorción vía Leliq”, notó Castiglioni. Ese legado, explicó la consultora, asegura una inflación alta en los primeros meses de 2024, incluso acelerando “si no se hace nada”, porque “sostener esto es muy inestable”.

Es muy importante la cuenta fiscal: que realmente haya esfuerzo en contener el gasto y reducir el déficit; eso puede ayudar a contener las expectativas de inflación (Castiglioni Cotter)

En cualquier caso, se parte de un piso de inflación muy alto y para minimizar el impacto inflacionario inicial de una corrección de precios relativos será clave generar confianza y exhibir un programa completo.

Según Castiglioni, “es muy importante la cuenta fiscal: que realmente haya esfuerzo en contener el gasto y reducir el déficit fiscal, de modo que se perciba un programa sostenible; eso puede ayudar a contener las expectativas de inflación”.

Un test clave es la salida del cepo cambiario; si se hace con confianza y de manera ordenada acotaría el impacto inflacionario, que de lo contrario sería muy grande.

Punta a punta la inflación 2023 cerrará entre 170% y 180% y en 2024 será parecida o mayor, pero con una secuencia diferente. Con un programa de estabilización exitoso, la segunda mitad podría empezar a arrojar tasas mensuales inferiores al 5% y dejar un escenario muy diferente para el año electoral siguiente.

Pero, insistió Castiglioni, no hay manera de estabilizar si no se elimina el déficit fiscal y se corrige “poco a poco” el problema de las Leliq”. Es clave, concluyó, que la gente deje de huir del peso.

Desaceleración transitoria

La inflación actual, dijo por su parte, Lautaro Moschet, economista de la Fundación Libertad y Progreso, no solo compromete la situación actual, sino también la futura.

“Los congelamientos de precios que se reforzaron en el último mes y medio lograron una desaceleración transitoria en octubre, pero dada la situación fiscal y monetaria, no están dadas las condiciones para que baje la inflación de manera sostenida a niveles normales”, destacó Moschet.

La manera en la que no se espiralice la inflación es ordenando las cuentas del Estado, para no recurrir a la emisión futura (Moschet)

El próximo gobierno, explicó Moschet, deberá en primera medida arreglar las distorsiones de precios relativos y sincerar los congelamientos “que a la larga terminan con escasez de productos”. Esto implicará shock inflacionario durante los primeros meses del 2024.

“La manera en la que no se espiralice la inflación es a través de la confianza que pueda generarse ordenando las cuentas del Estado, para no recurrir a la emisión futura”, dijo el economista.

“Será vital -subrayó Moschet- que el próximo gobierno muestre de entrada intención de lograr el equilibrio fiscal y compromiso por bajar la inflación. Si eso no ocurre -cerró- “las expectativas de inflación seguirán siendo altas, debido a la dominancia fiscal sobre el BCRA y la degradación del peso seguirá su curso actual”.

Tres escenarios

Gustavo Reyes, economista del Ieral de la Fundación Mediterránea, delineó 3 escenarios para la inflación 2024:

En el primero, de tipo “pasivo”, el gobierno que asume no introduce cambios significativos a la actual política económica, la inercia lleva el déficit fiscal a cerca del 4,5% anual y sigue cayendo la demanda de pesos. En tal caso, sostiene, la inflación 2024 podría ser del 900% anual.

En un escenario “pasivo” la inflación 2024 podría llegar al 900% anual, en uno “virtuoso”, podría ser de 146% entre puntas y en uno intermedio del 290% anual (Reyes)

Un segundo escenario,“virtuoso”, supone el rápido lanzamiento de un plan de estabilización con medidas de corto plazo orientadas a la reducción del gasto y el déficit fiscal, más medidas “estructurales” de competitividad, apertura y reformas tributaria, previsional y del Estado, en cuyo caso la inflación se desaceleraría en la segunda mitad del año, que cerraría con una inflación promedio anual del 200%, pero del 146% “entre puntas”, gracias al frenazo final.

Un escenario intermedio incluye medidas de corrección insuficientes (intento de reducir el déficit aumentando la presión impositiva, ajuste de precios relativos muy extendido en el tiempo) que, en ausencia de reformas estructurales, no permiten ganar credibilidad ni que se recupere la demanda de dinero. En esa medianía, proyecta Reyes, la inflación 2024 sería cercana al 290% anual, promedio y entre puntas, un escalón más en la carrera hacia la híper.

Hacer Comentario