La economía ingresó después de las PASO en un andarivel de severo deterioro de la situación macroeconómica con consecuencias inquietantes sobre los indicadores socioeconómicos que dejarán notablemente desactualizada las fotografías que registró el Indec al cabo del primer semestre y que difundirá el próximo miércoles 20 en el caso del empleo y desempleo; y el 27 con el universo de la pobreza e indigencia.

Más aún luego de que la tasa de inflación escalara en agosto a 12,4% a un ritmo de 308% al año, y la tasa núcleo a 13,8% equivalente a 372%, con tasas aún más alta en las regiones más carenciadas de ingreso de la población, como las del NOA y NEA.

Infobae entrevistó a Sebastián Menescaldi, economista, director asociado de la consultora Eco Go, luego de haber trabajado durante una década en el Banco Central, donde fue jefe de análisis macroeconómico; y previamente en la Gerencia de Estudios Económicos del Banco Provincia, para conocer su visión de la coyuntura y sus expectativas para el cierre del año y comienzo del próximo gobierno.

— Economía decidió una parcial corrección cambiaria pos-PASO, pero la aceleración inmediata de la inflación la licuó, al no estar acompañada de otras medidas. ¿Qué lectura hizo de esa medida?

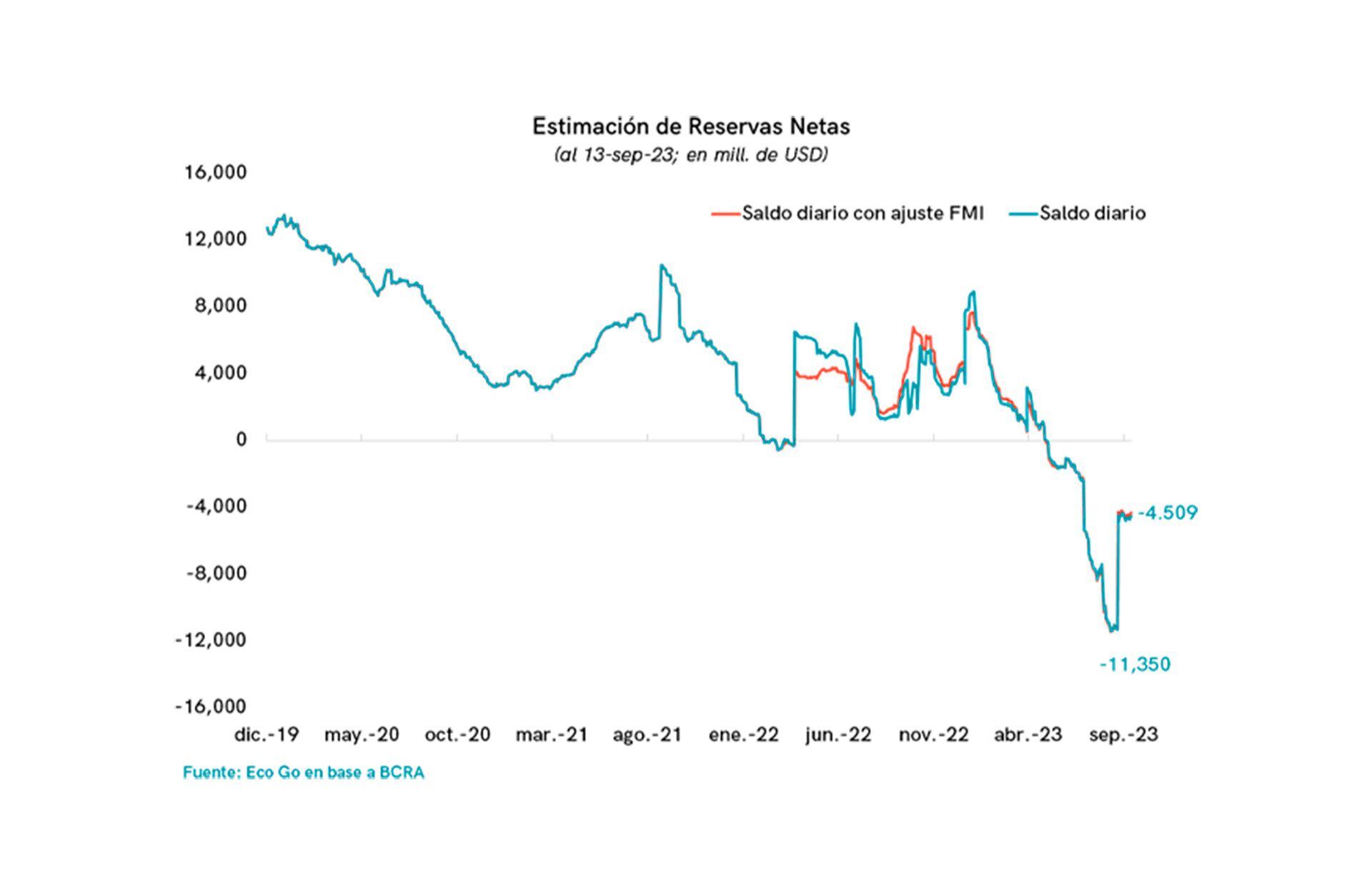

— Con reservas internacionales netas negativas en USD 11.350 millones, el Gobierno realizó una corrección del tipo de cambio y de la política monetaria solicitada por el FMI. La medida se gestó en medio de una negociación por un desembolso que le permitiera recomponer de manera temporaria las reservas del BCRA y devolver los créditos solicitados para cancelar la deuda con el organismo.

“La devaluación provocó la suba de la nominalidad de la economía, en un contexto donde la falta de anclas y credibilidad del Gobierno no logran contenerla”

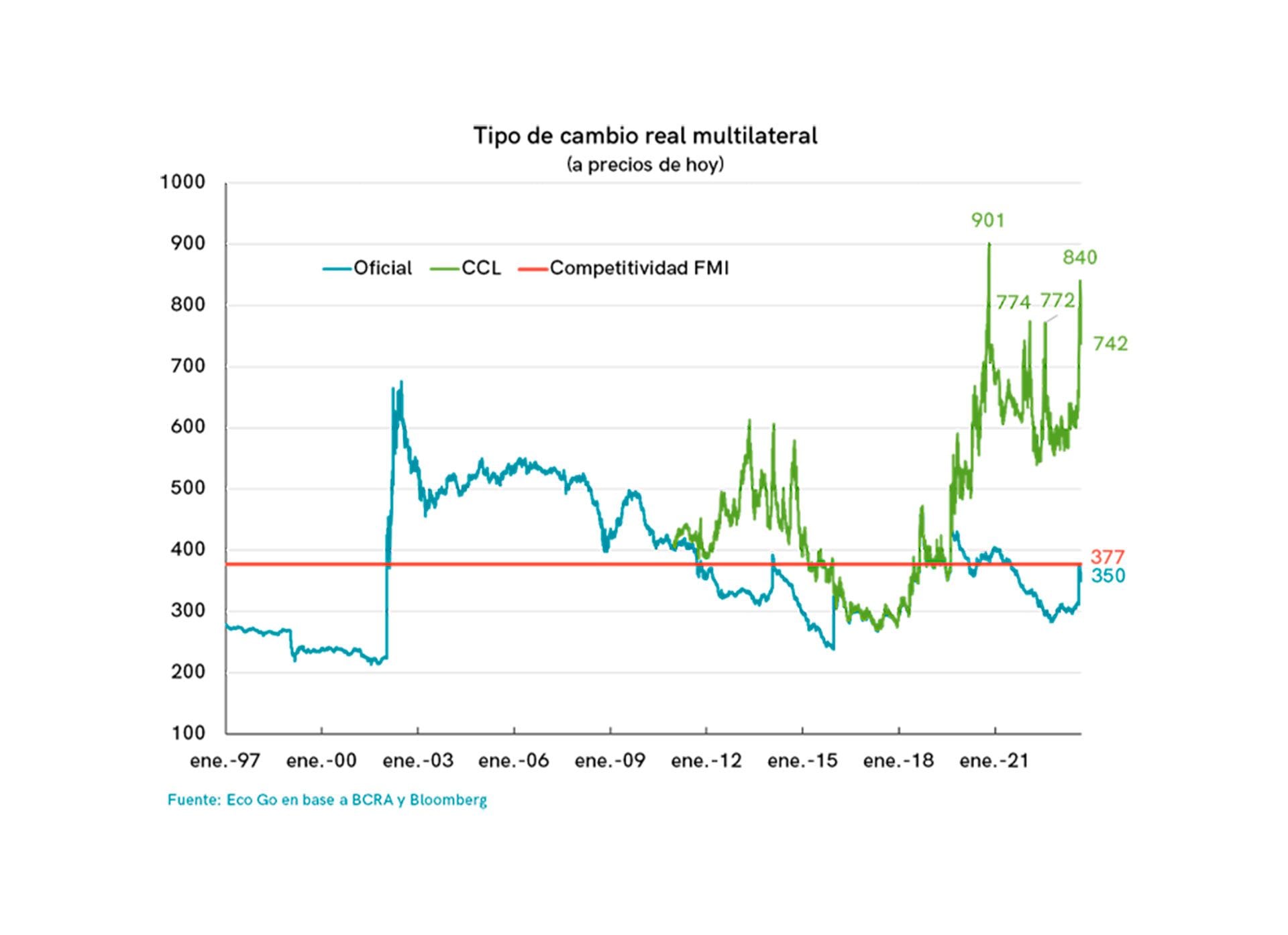

El objetivo inicial de las medidas fue reducir las presiones externas y la brecha al realinear el tipo de cambio, pero la falta de un plan integral que la acompañe y el cimbronazo del resultado de las PASO implicaron que en apenas 24hs su efecto se diluyera y el incremento de la incertidumbre provoque que la brecha sobre reaccionara a los picos de 130% de octubre 2020 y enero de 2022. Así, la medida desencadenó nuevamente una suba en la nominalidad de la economía, en un contexto donde la falta de anclas y credibilidad del Gobierno no logran contenerla a pesar de buscar congelar todos los precios de la economía.

— Frente a esa respuesta de los mercados y la dificultad para sumar reservas, el equipo económico habilitó el dólar soja 4, con el atractivo de poder liquidar el exportador 25% de sus tenencias en el mercado financiero. El restante 75% se opera a través del mercado oficial con paridad fija hasta fin de octubre, lo que deja el tipo de cambio promedio de los exportadores en unos $455 ¿Es suficiente atractivo?

— Dado que la brecha y la pobre implementación de la depreciación del peso terminó reduciendo la liquidación de divisas al pasar de USD 153 millones antes de las PASO a tan sólo USD 40 millones diarios después, el Gobierno tuvo que volver a retocar el tipo de cambio, que había prometido sostener en $350 hasta fines de octubre. Así, el nuevo dólar soja implicó una mejora de 35% para poder destrabar nuevamente al mercado y los productores se desprendieron de cerca de 2,4 millones de toneladas. Con ello el BCRA pudo incrementar las compras en el MULC y liberar también divisas para los importadores.

“La pobre implementación de la depreciación del peso terminó reduciendo la liquidación de divisas, pasó de USD 153 millones antes de las PASO a USD 40 millones diarios después”

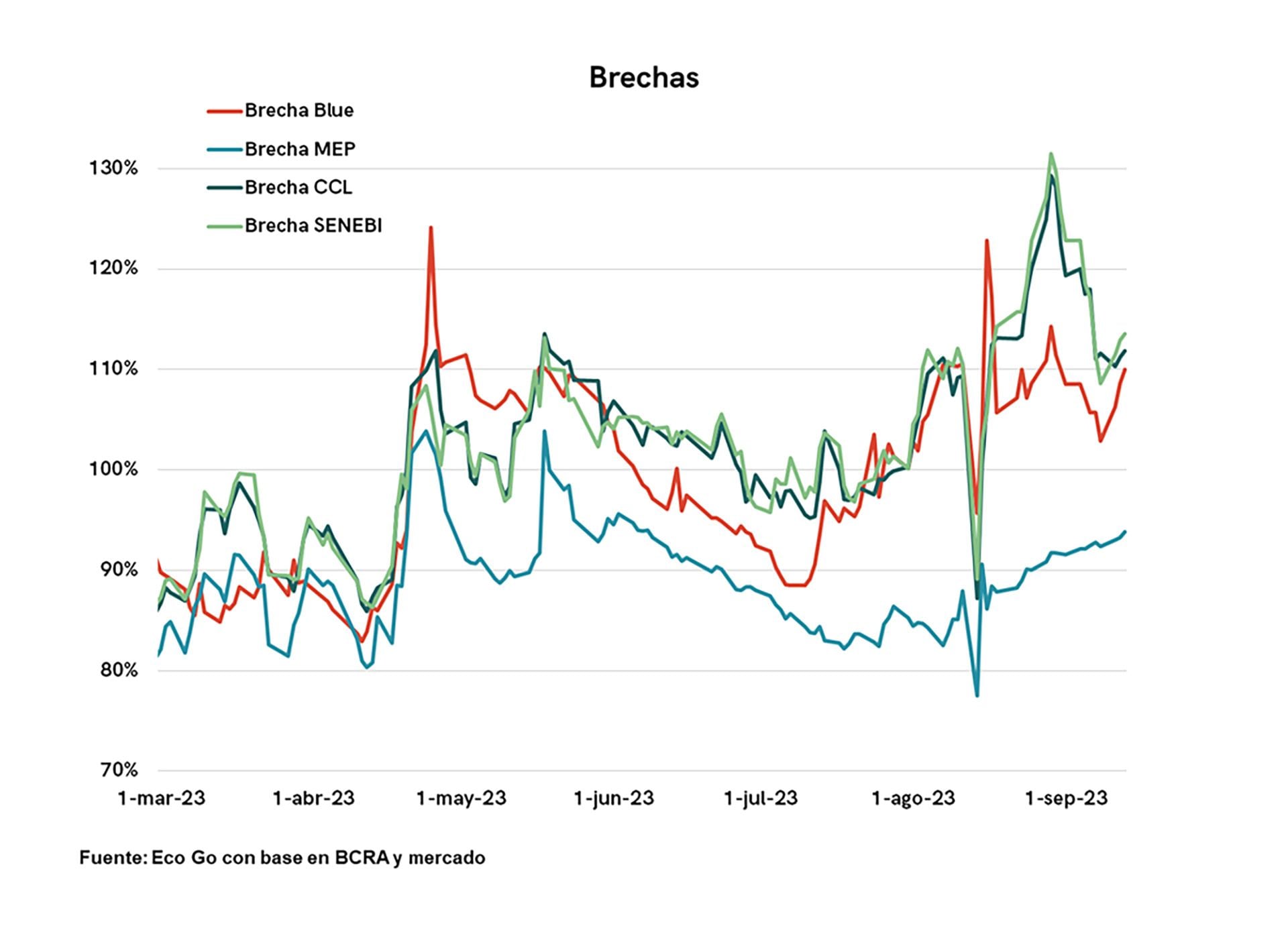

La medida además tuvo un efecto adicional de otorgar mayor oferta al mercado con liquidación en el exterior, contribuyendo a ir lentamente reduciendo la presión sobre la brecha financiera hasta el 110% desde el pico.

— Incertidumbre electoral, suba del precio del petróleo que para algunos analistas amenaza con derivar en suba de las tasas de interés de los EEUU, y depreciación del yuan, con la recesión que afecta a China ¿Qué efectos cabe esperar sobre las reservas del BCRA?

— Teniendo en cuenta la carencia de crédito internacional y la sequía, en el corriente año la coyuntura internacional no tiene un gran peso en el desempeño de nuestras reservas, más allá de los efectos contables del yuan sobre las reservas internacionales brutas. Pero estos factores sí serán importantes para el próximo año según el enfoque que adopte el nuevo Gobierno.

“Es muy distinto si dolarizamos y vamos a un mundo donde el dólar se fortalece y los precios de las materias primas caen o en un mundo donde los emergentes se fortalecen”

Es muy distinto si dolarizamos y vamos a un mundo donde el dólar se fortalece y los precios de las materias primas caen o en un mundo donde los emergentes se fortalecen y favorecen nuestros ingresos y por ende en la acumulación de las reservas y la capacidad de la economía local de absorber shocks.

— Las restricciones a las importaciones han demostrado ser un recurso nocivo para el comercio exterior argentino, y ha afianzado la faz recesiva en la industria, la construcción y debilitado al extremo la inversión, salvo sectores puntuales ¿Qué grados de libertad tiene Economía para hacer otra política?

— El pago al FMI de fines de julio demostró que la verdadera situación de las reservas internacionales es preocupante, al tener que salir a buscar bomberos como la CAF, Qatar y China para poder cancelar las amortizaciones e intereses adeudadas. Esta situación se agudizó de manera posterior a las elecciones, ante un mercado cambiario que no reaccionó favorablemente a la devaluación y el horizonte político.

Así, las empresas vieron reperfiladas las SIRA (NdelEditor: autorización de importaciones) y la capacidad de acceso se limitó seriamente impactando negativamente en los niveles de actividad e inversión de numerosos sectores económicos. Esta situación se ha relajado, particularmente en pyme, pero la sábana sigue siendo relativamente corta teniendo en cuenta que gran parte de las compras que está realizando el BCRA las está utilizando para estabilizar los dólares financieros.

En particular estimamos que de los USD 1.300 millones que logró comprar en el MULC desde la elección, algo más de la mitad tuvo que utilizarlos en la intervención en el MEP, sólo dejando eventualmente disponibles apenas USD 600 millones para el pago de importaciones adicionales. Esto es tan sólo el 12% de los pagos mensuales de importaciones promedio en 2023. Por otro lado, habrá que cuidar esta liquidez, teniendo en cuenta que se va a venir otro test dolarizador en las elecciones generales.

— A esas limitaciones en el frente externo, el Gobierno suma más debilidades en el plano fiscal, con una política expansiva del lado del gasto en personal y transferencias discrecionales a provincias ¿Cómo impactarán sobre la actividad y los precios?

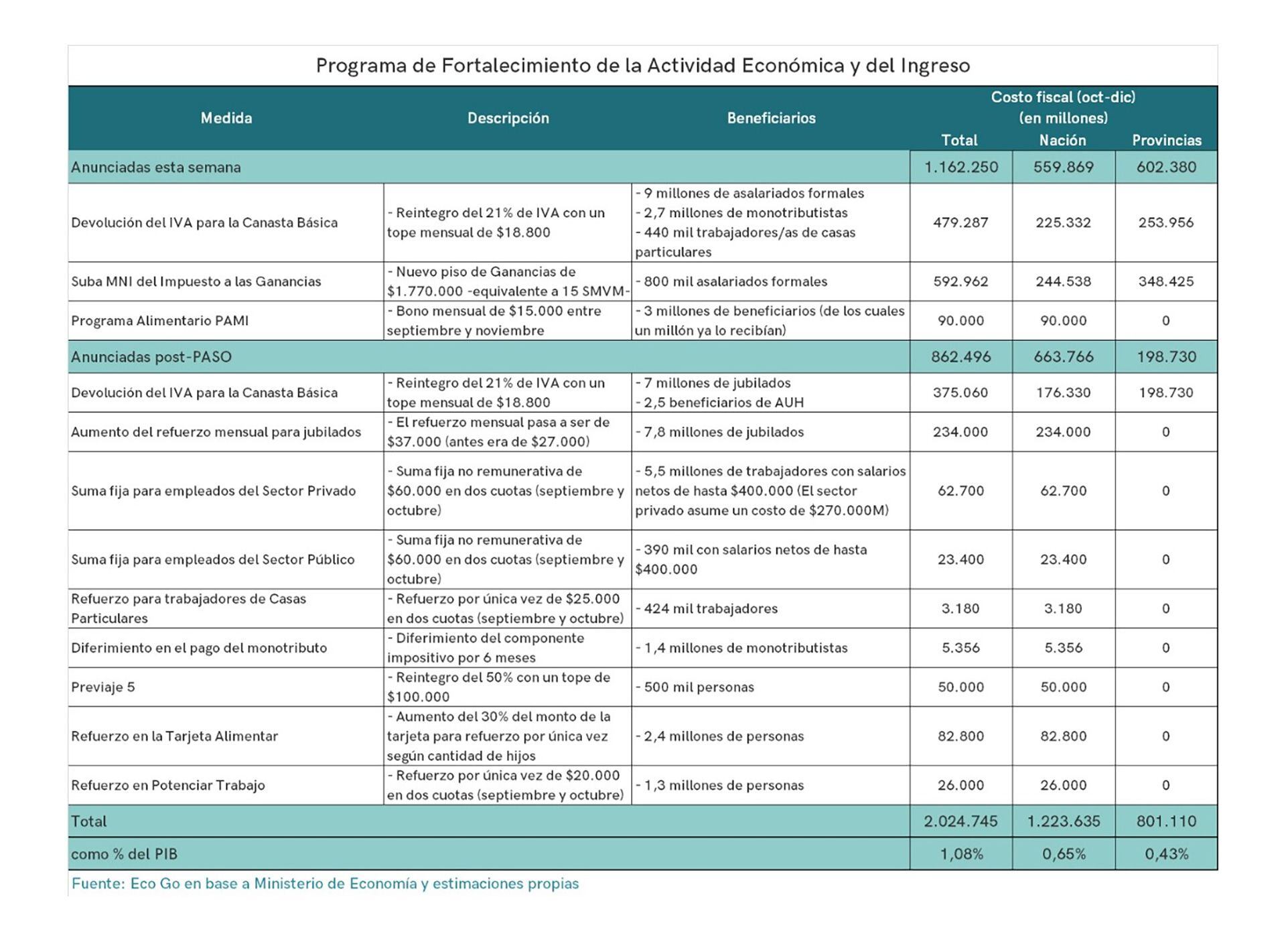

— Tras un comportamiento muy temerario con las reservas internacionales en el primer semestre, el Gobierno tras las PASO está encarando otro proceso fiscal expansivo sin recursos que va a terminar por detonar la economía. Tras las elecciones y la depreciación del peso, el Gobierno impulsó un nuevo paquete de medidas para sostener los ingresos de las familias con bonos de suma fija para asalariados y perceptores de planes sociales, créditos subsidiados, exenciones impositivas, suba del mínimo no imponible de ganancias y devoluciones del IVA, entre otras, que implican transferencias y desgravaciones fiscales por más de 1% del PBI (el paquete es mayor pero no todo el costo recae sobre el sector público nacional).

En general la rebaja impositiva y las transferencias solamente permitirían recuperar parte de la pérdida de poder adquisitivo provocada por la llamarada inflacionaria. Pero, en un contexto donde la oferta interna se encuentra fija o incluso reducida por las menores importaciones, es factible que el tirón de demanda se termine licuando por el incremento de los precios o que vaya hacia los dólares financieros, para aquellos que tienen capacidad de ahorro. Así, no espero una suba significativa en el nivel de actividad e incluso prevemos que es factible que siga su deterioro en el año y que la inflación no baje de los dos dígitos mensuales en lo que resta del año.

— ¿Cuál es la mejor manera de reducir el gasto público real de forma tal de minimizar el impacto en los sectores de bajos ingresos?

— Hoy desafortunadamente no existe una estrategia de reducción del gasto focalizada e inteligente que busque minimizar el costo en los sectores de bajos ingresos, sino que la baja se da de manera uniforme por los efectos de la inflación que socavan el gasto real.

A pesar del acuerdo con el FMI no se anunciaron planes de baja del gasto. En particular, creo que hay que reducir el nivel de gasto tomando como parámetros la regresividad e ineficiencia de para llevarlo a niveles sostenibles y reducir la dominancia fiscal, dentro de un plan económico integral de estabilización y reformas. Inicialmente ello va a implicar un esfuerzo de la población, pero luego si se puede volver a la senda de crecimiento perdido podremos mejorar y elevar la calidad del gasto.

— Las expectativas de los empresarios, industriales y de la construcción, que recogió el Indec para el trimestre agosto-octubre arrojan un claro saldo de respuesta negativo en todos los frentes: demanda interna, exportaciones, importaciones, y empleo. ¿De confirmarse indicaría que la economía ya consolida un proceso recesivo?

— Tras el fuerte impacto negativo de la cosecha en el primer tramo del año, el ruido electoral, la escasez de divisas y la incertidumbre sobre las expectativas pasarán a dominar la marcha de la economía en el segundo semestre del año, probablemente consolidando el proceso recesivo que se registra desde inicio de año. Las empresas ya desde las PASO sólo están buscando la manera de defender su capital de trabajo y están atrincheradas.

“Hoy desafortunadamente no existe una estrategia de reducción del gasto focalizada e inteligente que busque minimizar el costo en los sectores de bajos ingresos”

Lamentablemente el año está ya perdido y ninguna empresa buscará llevar a cabo ni nuevas inversiones ni mejoras en sus procesos productivos, teniendo en cuenta en que el futuro tiene un grado de incertidumbre elevado. Ello aceleraría la retracción de la inversión. Además, se suma al desplome de las exportaciones y un nivel de consumo que sólo se sostiene porque los pesos queman.

— Con ese panorama ¿Cómo estima que cierra el año en inflación, actividad y posición de reservas netas propias del Banco Central?

— Hoy todavía no está claro el cierre del año para esos indicadores de la macroeconomía, dado que dependerá de las políticas que van a adoptar los que lleguen al gobierno el 10 de diciembre. Más allá de eso, se prevé que predominará la inestabilidad económica. Desde Eco Go estimamos que en el último trimestre la inflación se ubicará en un ritmo anualizado en torno al 200% (10% mensual), duplicando los valores de un año atrás. Por su parte, la actividad económica retrocedería más de 3%, acumulando a fin de año un retroceso cercano al 5% respecto a los valores de 2022. Finalmente, las turbulencias electorales y las expectativas de cambio le van a jugar en contra al BCRA, llevando a agudizar los desbalances en el sector externo, determinando que las reservas netas vuelvan a ser negativas en más de USD 10.000 millones.

— Fortalecer el peso, impulsar el bimonetarismo o la dolarización ¿Qué le conviene hacer al próximo gobierno, dentro de lo posible?

— Está claro que un ciclo parece llegar a su fin y, como en 1989 o 2002, es factible que surja un nuevo cambio en la forma en que se organice la economía. Así, como se ha enfrentado la hiperinflación o el hiperdesempleo, hoy parece que la sociedad demanda reducir la inflación y la injerencia del Estado en pos de mayor libertad. Además, es necesario que se encare un conjunto de reformas para poder elevar y recuperar la productividad que se ha perdido a lo largo de los últimos años.

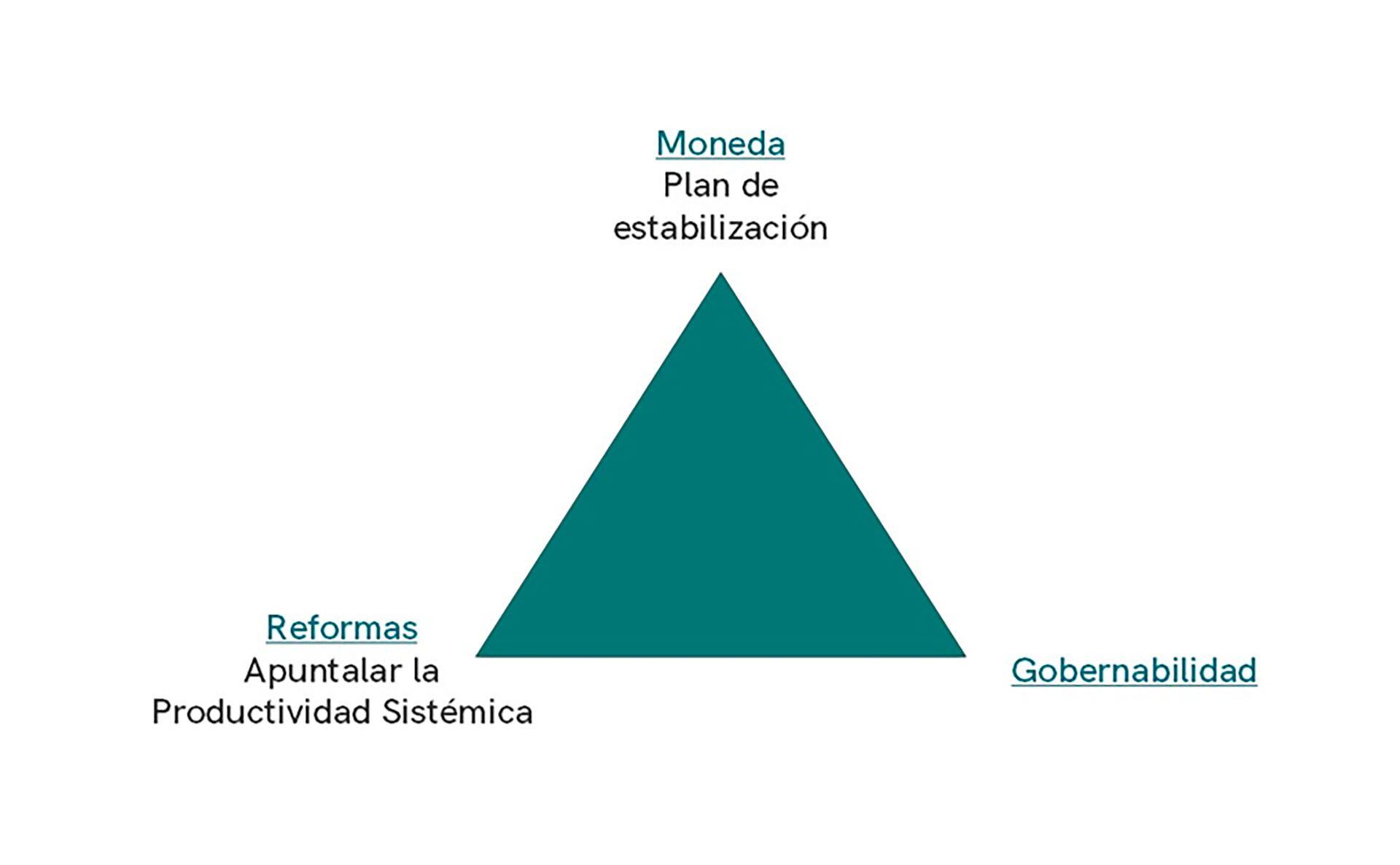

Para poder frenar el proceso de deterioro económico y social creo que cualquier nuevo ocupante de la Casa Rosada va a tener un vértice de condiciones para estabilizar y volver a crecer. Un vértice está compuesto por un plan de estabilización que será de shock y anclado en la reducción de la dominancia fiscal y corrección de los precios relativos para empezar a reordenar la economía. A diferencia de lo sucedido en 2015, probablemente no se logre liberar el cepo de manera instantánea por la falta de capacidad de recapitalizar el BCRA.

“Es necesario que se encare un conjunto de reformas para poder elevar y recuperar la productividad”

De manera simultánea se deben llevar a cabo reformas estructurales que recompongan la competitividad sistémica de la Argentina y hagan sostenible en el tiempo los cambios sin coordinar un violento aumento del desempleo y un desplome de la capacidad de compra de los ingresos.

Por otro lado, también hay que asegurar la gobernabilidad. Gobernabilidad entendida como la que permita evitar la escalada en el conflicto social frente al cambio en los precios relativos y el ajuste fiscal, la que permita pasar por el Congreso las leyes necesarias para la estabilización y para las reformas y la que permita empezar de una vez a alargar el horizonte de la Argentina, haciendo los cambios duraderos en el tiempo, y evitando por fin el grotesco péndulo en el cual estamos inmersos en el país.

Está claro que la dolarización o el bimonetarismo lucen como eslóganes de campaña, para atraer a votantes, pero no son de fácil implementación ni atacan al meollo del problema económico. Creo que lo que hay que hacer es reducir la dominancia fiscal y buscar ir construyendo una moneda, tal como lo han hecho el resto de los países de la región.

— Los inversores están en modo de espera y van a querer ver también cómo se implementan las medidas antes de apoyar algún proyecto en particular ¿Está la Argentina en condiciones de “vivir con lo nuestro”, incluyendo los activos externos fuera del sistema bancario?

— En los últimos años la pérdida de credibilidad y las políticas económicas populistas han determinado que se haya tenido que vivir con lo nuestro, lo cual ha llevado a un proceso de estancamiento y deterioro económico donde sólo una pequeña parte de la sociedad se vio beneficiada.

“En los últimos años la pérdida de credibilidad y las políticas económicas populistas han determinado que se haya tenido que vivir con lo nuestro”

Hoy creo que es momento de encarar reformas que permitan recuperar la confianza de la comunidad internacional para poder aprovechar su capital para recomponer la productividad y elevar el nivel de vida de la población. Además, hay que aprovechar el momento de cambios a nivel global donde se empieza a crecer la demanda recursos que dispone la Argentina. Creo que es momento de aprovechar esos activos de manera inteligente.

— Una reflexión final?

— Sólo espero que la clase política pueda ver que estamos probablemente en un momento bisagra a nivel global y país y que, más allá de quién gane las elecciones, vea que sólo no puede y que va a necesitar realizar acuerdos con las otras partes para poder llevar a cabo los cambios que necesita el país para volver a crecer, luego de más de una década de estancamiento. Hay que aprovechar la oportunidad.

Fotos: Maximiliano Luna

Hacer Comentario